SVB 위기를 이해하기 위해서는 먼저 은행의 채권시장을 이해하고 repo와 reverse repo를 이해하는 것이 필요하다.

Repo는 RP 또는 환매 계약의 약자입니다.

한국어 환매 조건 제본로 번역

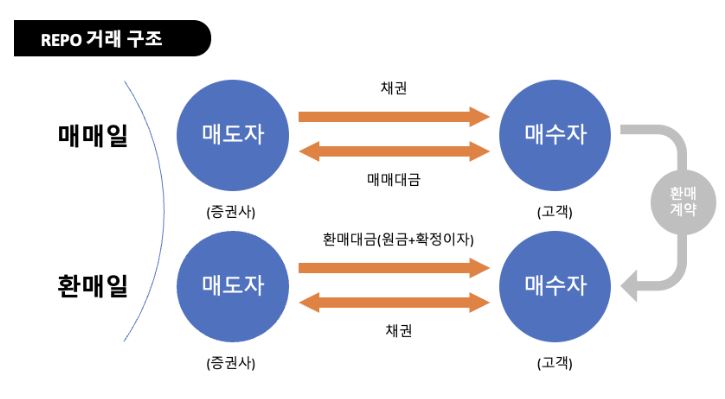

repo는 자금이 필요한 금융기관이 보유하고 있는 채권을 담보로 하는 초단기 대출이라고 정의할 수 있습니다.

repo 시장은 시장마다 다르고 조달 메커니즘이 다르기 때문에 미국 은행 파산 상황의 예는 미국 표준을 기반으로 합니다.

“초단기”라는 용어에서 알 수 있듯이 이것은 평균적인 일일 채권 시장이지만 1일에서 2일까지 다양한 시장이 있습니다.

그림에서 보듯이 매매일과 상환일이 정해져 있고 채권과 고정금리를 상환하는 구조로 되어 있는 경우가 많습니다.

연준이 지난 1시간 동안 많은 유동성을 추가하면서 레포 시장 규모가 크게 커졌다. 그 결과 시장 규모는 계속 커지고 있다.

문제는 경기 침체를 우려해 은행들이 인상하는 단기 레포 금리는 높고 장기 금리는 오히려 낮다는 점이다.단기 및 장기 금리 역전이라는 현상이 발생합니다. 이 문제로 인해 국고채를 매입하는 역레포 시장이 활성화된다.

역레포는 유동성을 창출하기 위해 채권을 사들인 연준이 금융기관이나 금융기관에 매도하는 것을 말한다.

머니마켓펀드(MMF: Short-Term Money Market)에 매도해 일시적으로 시장에 풀린 유동성을 흡수하기 위한 것이다.

채권을 사서 시장에 자금을 내놓는 것과는 정반대입니다.

repos가 일시적인 것처럼 역 repos도 임시적입니다.

그러나 이 역 repo의 거래량 증가는 테이퍼링(증권 구매 감소)을 촉진하는 데 도움이 될 수 있습니다.

당신이 그것을 볼 수 있기 때문에 시장이 주목하는 것

repo의 목적은 채권을 매도하여 유동성을 창출하고 확보하는 것이지만 단기 채권입니다.

repo를 통해 자금을 원활하게 시장으로 이체할 수 있고 중앙은행이 이를 유동성 정리의 목적으로 사용하는 경우

Reverse repo는 단기간에 유동성을 줄이기 위해 사용됩니다.

단기적으로 유동성 고갈 효과가 있다는 것

한 마디로 정의하자면 repo는 1~2일 간의 단기 대출로 담보(주로 국채)를 파는 것이다.

특정일에 더 높은 가격으로 매수할 것을 약속한 채권입니다.

리버스 레포는 리포지토리의 정반대라고 생각하면 이해하기 쉽습니다.

문제는 SVB 사태와 같은 위험한 은행이 미국에만 1000개가 넘는다는 점이다.

이러한 지표를 객관적으로 바라볼 수 있는 좋은 지표로 연준이 발표한 H8이라는 지표가 있다.

지표는 미국 상업은행의 자산과 부채의 공시이며, 매주 발표되지만,

정부 발표의 특성상 지연이 자주 발생합니다.

따라서 거래자라면 FRA-OIS 지표를 사용하는 것이 좋습니다.

이 지표는 https://en.macromicro.me/ 여기에서 참조할 수 있습니다.

연준의 대차대조표는 은행의 자본을 보상하기 위해 다시 확대되고 있습니다.

은행을 지원하기 위해 유동성이 추가됨에 따라 자산 시장의 단기 회복이 있을 수 있다고 생각합니다.

그러나 연준이 지난 기간 동안 지속적으로 유동성을 늘릴 수 있었던 것은 인플레이션이 약했기 때문입니다(디플레이션 효과).

이제 가격이 매우 강해졌기 때문에 시장에 부정적인 영향을 미치는지 주시해야 합니다.

그리고 여기서 다시 말하지만, 한국의 은행 구조와 미국의 은행 구조는 매우 다릅니다!

리먼 파산 이후 미국은 상업 은행에 대한 감독을 크게 강화하고 규제와 정책을 따랐습니다.

이를 준수하지 않을 경우 대표와 이사회 또는 경영진은 사임해야 합니다.

그리고 SVB은행의 경우 투자은행으로 생각하면 우리나라 제2금융권에 가깝기 때문에 이해하기 쉽다.

그러나 은행은 지불금을 준비하기 위해 즉시 현금으로 전환할 수 있는 특정 금액의 비정상적인 자산을 필요로 합니다.

유동성 위기와 위 채권시장의 급등으로 파산이 확정되고 미국 규제당국은 은행을 폐쇄한다.

파산은 단 이틀 만에 완료되었고 재무 장관과 연준 의장은 원금을 보증하겠다고 약속했습니다.

한국의 강원도 국가채무 부도 등 확장세는 순식간에 차단됐다.

테마는 초기 개발 단계에서 완성된 것으로 보이며, 연방준비은행과 재무부의 리먼 사건에서 매우 빠르게 교훈을 얻었습니다.

문제는 연준의 관점에서 볼 때 많은 은행들이 금리가 계속 상승하고 인플레이션을 통제해야 하는 유동성 위기에 처해 있다는 점입니다.

미국 상업용 부동산 시장도 매우 유사한 구조를 가지고 있기 때문에 연관성이 있지 않을까 생각합니다.

(정부가 국내 PF 부도를 막기 위해 40조원에 가까운 유동성을 예치한 부분만 본다면 반응은 어떨까?)

한국의 경우 PF에 대한 은행의 채무불이행 대응 정도가 정확히 파악되지 않았다.

정부의 유동성 공급 대책은 3월 PF 시장대응계획 보고로 확정됐는데, 23조3000억원+5조1000억원이다.

약 28조4000억원의 유동성 공급이 예상된다.

상업용 부동산 시장에서 Blackstone은 모기지 시장(핀란드)에서 채무불이행 상태였습니다.

핌코도 2조원, 브룩필드도 1조원을 디폴트했다.

이에 따라 미국 시장도 균열이 어디서 어떻게 나타나는지 지켜봐야 할 것이다.

이에 다음 이슈는 상업용 부동산의 채무불이행 여부와 실질 인플레이션 여부에 초점을 맞출 것으로 보인다.

또는 연준이 빈부격차나 부의 거품을 용인하고 부채 거품을 계속 확대할지 봅시다.