오늘은 금융소득종합과세의 대상, 부부의 신청여부 및 산정방법에 대해 알아보도록 하겠습니다. 노후를 준비하는 이들 중에는 배당주나 금융상품 투자를 고려하는 이들이 많다. 다만 일정 수준 이상 금융소득에 대해서는 과세 대상이 많아 우려할 만하다. 금융소득이 어떻게 종합과세 대상이 되는지, 이로 인해 조세부담이 더 커지는 것인지 자세히 살펴보자.

1. 종합과세 대상 금융소득

2. 분리과세 및 비과세 금융상품

3. 부부의 금융소득 합산 여부

4. 금융소득에 대한 종합과세 계산

※ 함께 보면 좋은 글

종합소득세 신고 목적 및 방법에 대한 종합적인 요약

과세대상 주택임대소득, 별도 과세절차

1. 종합과세 대상 금융소득

먼저 어떤 금융소득이 세법에 의해 규제되는지 살펴보겠습니다. 금융소득이란 이자 및 배당소득을 말합니다.주식이나 채권 등의 매매차익은 금융소득이 아닙니다. 아래 열거된 소득만이 세무상 금융소득으로 인정됩니다.

- 예금, 적금, 신탁, 채권 등의 이자

- 주식 투자로 인한 배당금

- 10년 미만 저축성보험으로 적립한 보험마진

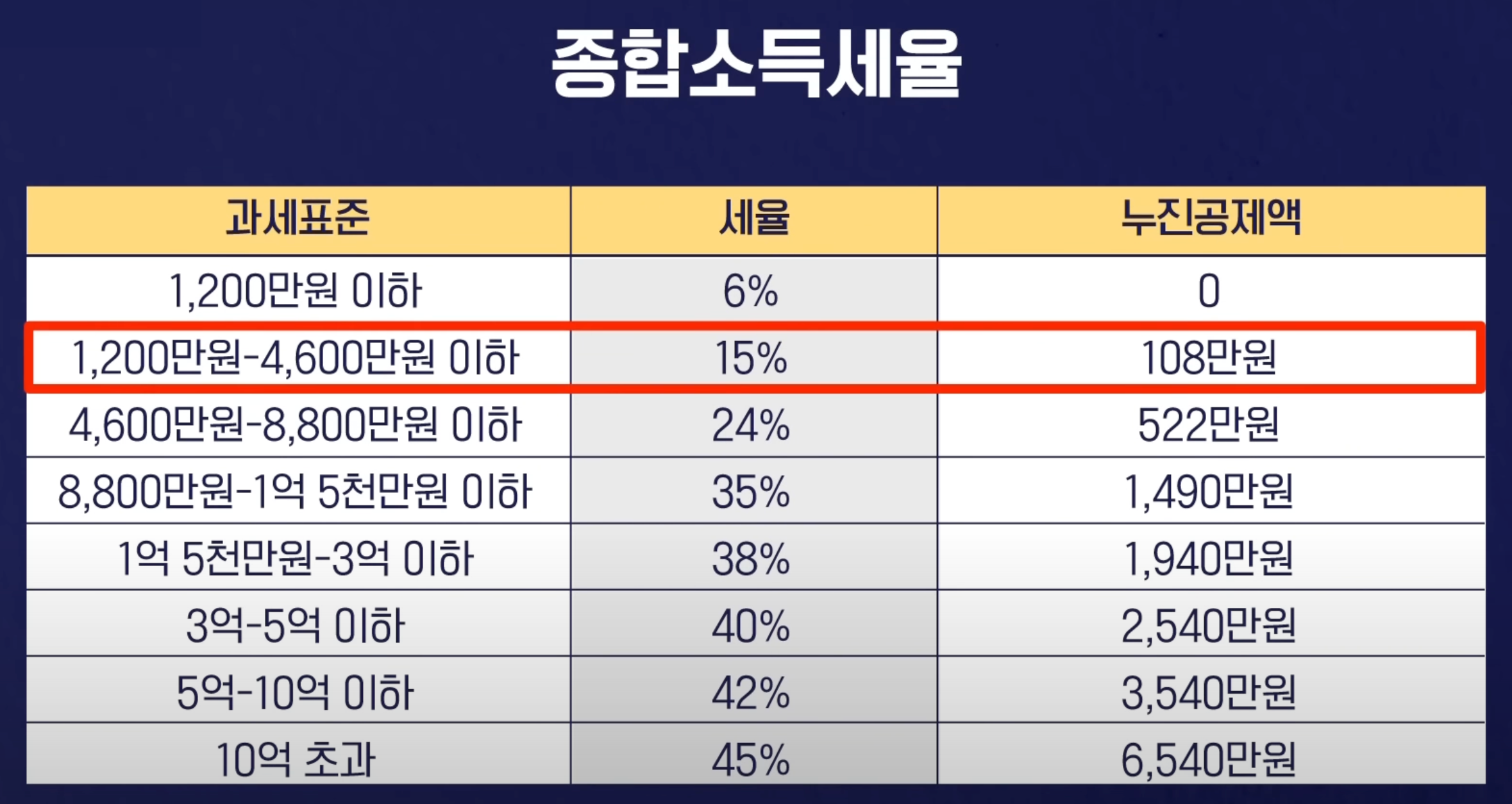

금융소득은 2천만원을 기준으로 분리과세와 종합과세로 구분됩니다. 2,000만 원까지는 원천징수세율 15.4%가 적용되며, 2,000만 원을 초과하는 금액은 기타종합소득에 가산되어 종합소득세율이 적용됩니다.

- 2,000만원 미만 : 원천징수세율 15.4% 적용

- 2,000만원 초과 : 2,000만원 초과분에 대한 종합과세

2. 분리과세 및 비과세 금융상품

모든 금융상품에 종합과세가 적용되는 것은 아닙니다. 은행은 비과세 적금 상품과 비과세 적금 상품을 제공합니다. 분리과세되는 상품과 이자소득이 비과세되는 상품이 있습니다. 이제 이 제품들을 살펴보겠습니다.

※별도과세 금융소득

- 10년부터 분리과세 적용, 보유기간 3년부터 장기채/이자

- 직장공제회 공제액 환급

- 실명 없는 금융소득

- 민사소송법상의 법정이익금에서 발생하는 이자소득

- 영농/영어제휴법인으로 받는 배당소득

- 만기가 10년 이상이고 보유기간이 3년 이상인 채권

※ 비과세 금융소득

- 계약기간 10년 이상 보험료 1억원 이하 장기저축보험의 보험증거금

- 농가저축 이자소득

- 비과세 노령장애종합저축 이자소득

- 협회예금 이자소득

- 일정요건을 충족하는 개인종합자산관리계좌의 이자소득 및 배당소득

- 장기 주택 저축으로 인한 배당 소득

- 장기 종업원 주식의 배당 소득

금융소득의 분리과세나 종합과세를 원하지 않는다면 비과세종합저축을 이용하시는 것을 추천드립니다. 대부분의 비과세 전액 저축자는 장애인이나 노인과 같은 특정 요건을 충족해야 합니다. 이러한 요건에 만족하신다면 비과세 적금자금을 적극 활용하시기 바랍니다.

3. 부부의 금융소득 합산 여부

과거에는 부부의 경우 금융소득 4000만 원까지 별도 과세했으나 개인 2000만 원으로 기준이 변경됐다. 그러므로금융 소득은 부부가 아닌 개별적으로 평가됩니다.받다. 따라서 종합과세 적용이 부담스러운 분들은 부부가 저축을 나눠서 금전적으로 벌어들인 소득을 분배하는 방식이다.

4. 금융소득에 대한 종합과세 계산

금융소득 종합과세 대상은 생각보다 많지 않다. 연 2000만원 이상의 이자 소득을 얻으려면 연 3%의 예금이나 할부로 6억원 이상을 예치해야 한다. 노후를 대비해 적금이나 적금이 많은 사람은 많지 않다.

그러므로, 금융소득에 대한 종합과세를 피할 수 있다고 광고하는 분리과세나 비과세 상품은 사실 순수한 공포 마케팅이다.당신은 할 수 있습니다. 금융소득을 고정세율로 과세하더라도 분리과세에 비해 세금 부담이 커지는 경우가 많다.

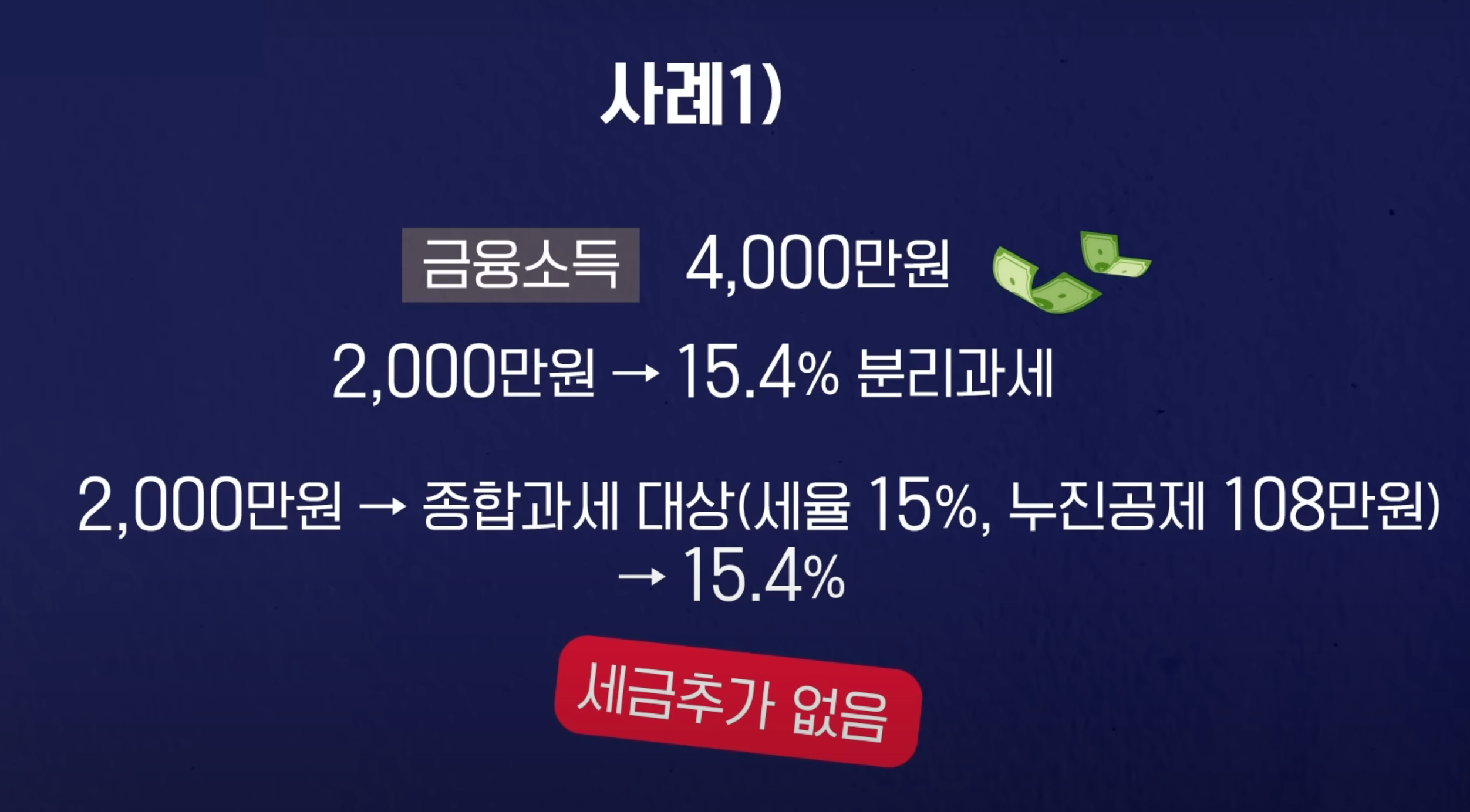

예를 들어 연간 금융소득이 4000만원밖에 되지 않는 사람의 경우를 보자. 이 경우 2000만원까지 별도 세율 15.4%를 적용한다. 나머지 2000만원은 15%의 세율이 적용되며, 누진공제액이 108만원이므로 분리과세 15.4%에 비해 세율이 다소 낮아 추가적인 세금부담은 없다.

기타소득 없이 금융소득만 있는 경우 총 7900만원까지 과세되어 세금부담이 없습니다. 아래 표는 국민은행 세무사 원종훈이 산출한 자료로 해당일 이후 금융소득이 7900만원이면 종합과세로 인한 추가 세금부담이 발생한다고 계산한 것이다.

연간 7,900만 원의 금융수익을 창출하기 위해서는 이자율 3%를 가정했을 때 자본금이 30억 원을 넘어야 합니다. 따라서 금융소득에 대한 종합과세를 두려워하여 따로 과세되는 상품을 찾는 것은 말이 되지 않습니다. 금리가 있는 금융상품을 이용하는 것만으로도 노후를 준비하는 것이 더 효과적일 수 있습니다.